随着2020年新冠疫情的催化,互联网医疗行业迎来了爆发式增长,其中药品及健康产品的互联网销售成为核心增长点。本报告选取行业两大巨头——阿里健康与平安好医生,聚焦其“互联网销售”业务模块,进行深度竞品分析,旨在揭示其战略布局、运营模式、优劣势及未来发展趋势。

一、 宏观背景与市场定位

2020年,政策端《关于积极推进“互联网+”医疗服务医保支付工作的指导意见》等文件明确了线上医保支付的探索方向,为互联网医药销售扫清了关键障碍。需求端,疫情导致的线下就医购药不便,使大众迅速接纳并习惯线上医药健康服务。

在此背景下,两家巨头的定位呈现出差异化:

- 阿里健康:背靠阿里巴巴生态,定位为“以医药电商为核心,构建全链路医疗健康平台”。其互联网销售业务深度整合天猫医药馆、阿里健康大药房等,核心优势在于巨大的电商流量、成熟的物流体系(菜鸟网络)和支付生态(支付宝)。

- 平安好医生:依托中国平安集团,定位为“一站式医疗健康生态平台”。其互联网销售业务是其“医疗服务闭环”中的重要变现环节,强调“医+药”协同,即通过在线问诊引导药品销售,并整合平安的保险支付与客户资源。

二、 核心业务与销售模式对比

- 商品品类与供应链:

- 阿里健康:品类极为丰富,涵盖OTC药品、处方药(凭电子处方)、医疗器械、保健滋补、成人用品、医美护肤等,呈现“大健康超市”特点。供应链依托大量品牌方和连锁药店入驻,平台属性显著。

- 平安好医生:品类相对聚焦,以药品(尤其与问诊结合的处方药)、医疗器械和健康商品为主。供应链上,除平台入驻商家外,自营比例较高,注重品质管控,并与平安集团的健康保险产品(如“平安药诊”)深度绑定。

- 流量获取与转化路径:

- 阿里健康:流量主要来源于支付宝入口、淘宝/天猫主站导流及自主App。转化路径直接,用户多为明确购物需求,搜索-比价-购买电商逻辑清晰。通过“送药上门”、“秒杀”、“百亿补贴”等促销活动强力拉动销售。

- 平安好医生:流量核心来源于自有App及平安集团内部渠道(如寿险、车险客户转化)。转化路径更具医疗属性,典型路径为“在线咨询/问诊→电子处方→药品推荐与购买”,实现了医疗场景向消费场景的自然过渡。家庭医生会员制是其提升用户粘性和复购的关键。

- 服务与履约体系:

- 阿里健康:依托菜鸟网络及合作药店,提供“7×24小时急送药”、“慢病福利计划”等特色服务。在核心城市可实现“30分钟送达”,履约效率优势突出。

- 平安好医生:通过自建与合作线下药房网络完成配送,更注重与线下健康管理中心、合作医院的协同。其服务强调“跟踪式”健康管理,购药后常有医生或药师跟进用药情况。

三、 2020年关键数据与表现

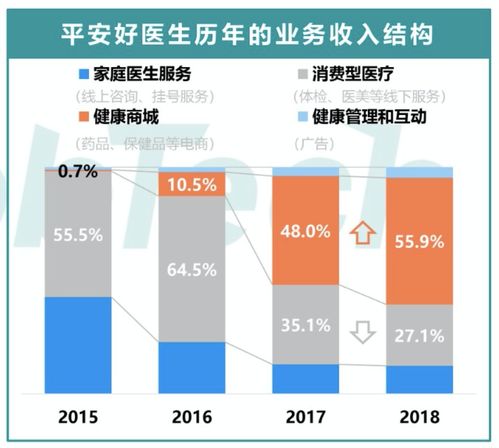

- 营收规模:阿里健康在医药电商板块收入规模巨大,2020财年实现收入约96亿元,同比增长88.3%。平安好医生同期健康商城(含销售)收入约37亿元,同比增长28.0%。阿里健康在销售额上明显领先。

- 用户规模:阿里健康凭借支付宝端活跃用户触达数亿级。平安好医生2020年末注册用户数达3.73亿,但高价值的付费用户转化和ARPU(每用户平均收入)是其强项。

- 战略动作:阿里健康持续加强处方药布局和线下药店数字化整合;平安好医生则深化“保险+健康”模式,推出多项结合保险的会员产品,推动销售业务增长。

四、 SWOT分析与

阿里健康

- 优势(S):无与伦比的流量与生态协同优势,极致的电商运营能力和履约效率,品类齐全。

- 劣势(W):医疗专业服务属性相对较弱,对医生资源的把控和医疗场景的深度不及对手,用户“购药”心智强于“就医”心智。

- 机会(O):医保在线支付全面落地、处方外流加速、大健康消费升级。

- 威胁(T):监管政策收紧(如网售处方药细则)、竞争对手(京东健康等)在供应链端的激烈竞争。

平安好医生

- 优势(S):“医+药+险”闭环模式独特,医疗专业性强,用户信任度高,付费意愿强,拥有高质量的保险客户池。

- 劣势(W):流量依赖集团导流,对外部流量吸引力相对不足;自营模式可能带来较重资产和成本压力。

- 机会(O):商业健康保险快速发展带来的协同销售机会,企业健康管理市场(B端)的拓展。

- 威胁(T):医疗闭环模式复制门槛虽高,但仍面临微医等垂直平台的挑战;电商运营效率和品类丰富度有待提升。

结论

2020年,阿里健康与平安好医生在互联网销售赛道上展现了两种截然不同的成功范式:阿里健康是“电商驱动,流量为王”,凭借平台生态实现规模碾压;平安好医生则是“服务驱动,场景闭环”,通过医疗专业服务构建壁垒并实现高价值转化。两者竞争将不止于商品销售,而是向支付(医保、商保)、供应链管理、线下服务网络及健康大数据应用等更深维度延伸。阿里健康需补强医疗专业服务能力,而平安好医生则需提升电商化运营效率,双方的融合与博弈将持续塑造互联网医疗销售的格局。